Vous regardez vos finances

Mais il y a quelque chose

[INTRO — 15 à 20 sec, AVANT de lire la slide] Avant qu'on commence, laisse-moi te dire deux secondes où est-ce qu'on s'en va. Dans les prochaines minutes, je vais te montrer une chose sur ton argent que la plupart des gens ne voient jamais de toute leur vie. C'est pas compliqué, je te le promets — pas de jargon, pas de mathématiques. Mais à la fin, tu vas regarder ton hypothèque, ton auto, tes paiements, d'une façon complètement différente. Et tu ne pourras plus jamais les regarder comme avant. T'es prêt? On y va. [Pause]\n\n[Slide] Vous regardez vos finances tous les jours. Mais il y a quelque chose que vous ne voyez pas. C'est ça qu'on va regarder ensemble.

Vous connaissez tous FedEx.

Regardez bien.

Connais-tu FedEx? Tout le monde connaît FedEx. Tu l'as vu mille fois — sur tes boîtes, dans la rue, à l'aéroport. Maintenant, regarde bien le logo. As-tu déjà remarqué la flèche dedans? [Pause 3 sec] Si tu la vois pas, c'est normal. La plupart des gens la voient pas. C'est ça le point.

La voilà.

Entre le E et le X.

La voilà. Entre le E et le X. [Pause] Voilà. Maintenant que tu l'as vue — tu pourras plus jamais regarder ce logo sans la voir. C'est ça exactement qu'on va faire ensemble ce soir. Mais pas avec FedEx. Avec ton argent.

Et tout ce que je vais te montrer ce soir, ça sort pas de ma tête. Ça vient de ce livre-là : Devenir votre propre banquier. Le concept bancaire infini. C'est ça, la référence. C'est un texte pour un cours de 10 heures.

R. Nelson Nash

Auteur · Le Concept Bancaire Infini

L'homme derrière le livre, c'est lui. Nelson Nash. Et lui, il l'a pas écrit en théorie, assis dans un bureau. Il s'est retrouvé lui-même avec 800 000 dollars de dettes, à plus de 20 % d'intérêts, dans les années 80. Ça lui a pris 13 ans à se sortir de là. C'est un gars qui était dans le trouble — pas un gourou sur une montagne. C'est de là que tout vient.

Voici Terry.

Pour rendre tout ça concret, Nash part d'un cas réel : Terry. Un bûcheron de la Caroline du Nord — une vraie personne. C'est son histoire qu'on va suivre, du début à la fin.

30 ans. Bûcheron.

Dans la forêt américaine.

Terry a 30 ans. Il gagne sa vie dans la forêt, avec de la machinerie lourde — des camions comme celui-là. Un vrai métier, un vrai revenu. Tout ce qu'on va calculer ensuite, c'est sur sa situation à lui, pas sur une théorie.

Son équipement

4 camions Peterbilt

2 tracteurs forestiers

1 coupe-arbre

Pour faire son travail, Terry a besoin d'équipement lourd. Quatre camions Peterbilt. Deux tracteurs forestiers. Un coupe-arbre. Et tout cet équipement-là — il l'a financé. Comme presque tous les entrepreneurs.

16 000 $

par mois.

16 000 dollars. Par mois. C'est ce que Terry paie pour son équipement. STAKES: 16 000 $ — c'est plus que la mise de fonds sur une maison, qui s'en va, toutes les quatre semaines, dans la poche de quelqu'un d'autre.

192 000 $

par année.

On fait juste 16 000 fois 12 mois — ça donne 192 000 dollars par année. ANCHOR: 192 000 $, c'est plus que ce qu'un médecin de famille gagne au Québec. Sauf que Terry, lui, il le gagne pas. Il le donne. À quelqu'un d'autre. Année après année. Aussi longtemps qu'il opère.

Et ce n'est

Avant que tu me dises "Terry, c'est un bûcheron américain, ça n'a rien à voir avec moi" — laisse-moi être clair. Les chiffres changent. Le pattern, lui, reste exactement le même. Hypothèque, prêt auto, financement d'équipement, prêt étudiant. L'argent quitte ta poche, chaque mois, et il va quelque part. Et au fond, tu le savais déjà. Que quelque chose cloche dans la façon dont l'argent fonctionne pour toi. Tu n'as pas un problème de compréhension — tu as un problème que personne autour de toi a eu le courage de dire tout haut.

Avant qu'on aille plus loin —un seul mot.

Avant qu'on regarde où va cet argent — je veux faire une chose. Je veux changer un seul mot dans ce dont on parle. Et ce changement-là, c'est ce qui transforme l'histoire de Terry en ton histoire à toi.

Le chapitre du livre s'appelle

« Financement d'équipement »

Remplacez ce mot par —

« toutes les choses

Le chapitre du livre s'appelle "Financement d'équipement." Mais le pattern de Terry — le 16 000 $ par mois qui s'en va — c'est pas juste un truc de bûcheron. Remplace "financement d'équipement" par "toutes les choses dont tu auras besoin durant ta vie." Hypothèque. Auto. École des enfants. Rénovations. Voyage. Démarrage de business. Tout. Le mécanisme qu'on va décortiquer ensemble dans les prochaines minutes — il s'applique à tout ce que tu finances. Pas juste à un camion. Tu vois où je m'en vais?

Avant la solution —c'est quoi, l'outil?

Avant de te montrer comment Terry s'en sort, faut que je te montre l'outil. Ne te précipite pas. Parce que si tu comprends pas l'outil, tout le reste va te passer à côté. Et l'outil, c'est pas ce que tu penses. Donne-moi deux minutes pour te le présenter comme il faut.

L'outil

Ce n'est pas une assurance.C'est une banque

La protection au décès vient en prime.

Première chose. Quand je dis "assurance-vie entière avec participation", tout le monde pense assurance. La mort, les funérailles. Oublie ça deux secondes. Nelson Nash le dit clairement : c'est un système bancaire, avec une prestation de décès qui vient en plus. Une banque que toi tu possèdes. Le morceau "assurance" là-dedans, c'est le bonus, pas le but.

L'outil , tu l'achètes.processus , tu le deviens.

Deuxième chose, et c'est là que les gens se mélangent. Il y a une différence entre ce que tu achètes et ce que tu en fais. Personne achète "une police de banque infinie", ça existe pas. Ce que tu achètes, c'est un outil — le contrat. Le banquier infini, c'est pas une police. C'est toi. C'est un processus que tu deviens. L'outil dans tes mains, et toi qui décides quoi en faire. Garde ça en tête, c'est la base de tout.

La prime

Ta prime,ton dépôt.

Sauf que cette fois, il entre dans TON système. Pas celui de la banque.

Troisième chose. Le mot "prime" fait peur aux gens, comme si c'était une dépense. Non. Ta prime, c'est juste ton dépôt. De l'argent que tu mets dans ta propre banque, à intervalles réguliers. La seule différence avec ton compte à la Caisse, c'est que là, c'est toi qui contrôles le bassin. L'argent rentre chez toi, pas chez eux.

Ça grandit chaque jour.Garanti. À l'abri de l'impôt.

Quatrième. Et c'est ici que ça devient beau. Cet entrepôt-là grandit chaque jour. C'est garanti par contrat. Que l'économie monte ou descende, que les taux bougent, que l'inflation explose — ton argent dans cette entité-là, lui, il monte. Toujours. Prends l'image d'un arbre : chaque anneau, c'est une année de croissance qui s'efface jamais. As-tu déjà vu un arbre rapetisser? Jamais. Le seul qui peut tuer le système, c'est le propriétaire. Et en plus, cette croissance-là, elle est pas imposée. Tu vois la beauté?

Le dividende

La compagnieElle te paie ta part.

Une compagnie mutuelle verse un dividende chaque année. Au Canada, ça fait plus de 100 ans sans interruption.

Cinquième. Ces compagnies-là — les mutuelles — elles appartiennent pas à des actionnaires en Bourse. Elles appartiennent aux détenteurs de police. À toi. Donc chaque année, quand la compagnie fait des profits, elle t'en remet un morceau. Ça s'appelle un dividende. C'est ta part. Et tu sais quoi — pour être honnête avec toi, c'est le seul morceau qui est pas garanti. Mais au Canada, les grandes mutuelles en versent un, sans sauter une seule année, depuis plus qu'un siècle. À travers deux guerres mondiales, la grande dépression, 2008. Sans manquer une année. Pas une seule.

Une boule de neige.

Le dividende rachète plus de couverture déjà payée. Ta valeur ET ta protection grossissent ensemble.

Sixième. Et qu'est-ce qu'il fait, ce dividende-là? Il reste pas à rien faire. Automatiquement, il rachète des petits morceaux d'assurance déjà entièrement payés. Et ces morceaux-là, eux autres, ils génèrent leurs propres dividendes l'année d'après. C'est une boule de neige. Ta valeur de rachat et ta protection au décès grossissent ensemble, année après année, de plus en plus vite.

Tu n'empruntes pasTu empruntes contre.

Ton capital continue de grandir comme si tu n'y avais jamais touché. Pas de banque. Pas d'enquête de crédit.

Septième, et c'est LE morceau que les gens manquent. Quand t'as besoin d'argent, tu retires pas ton argent de la police. Non. Tu empruntes contre elle. La compagnie te prête son argent à elle, et elle met ta valeur de rachat en garantie. Pendant ce temps-là — écoute bien — ton plein capital continue de grandir comme si t'avais jamais touché à rien. T'as l'argent dans tes mains pour acheter ton auto, et ton argent travaille encore en arrière. En même temps. Pas d'application, pas d'enquête de crédit, ça paraît pas sur ton dossier. C'est ça, être ton propre banquier.

6,5 G$

d'assurance-vie au bilan d'une banque canadienne.

Huitième. Et si tu penses que c'est trop beau pour être vrai, regarde qui le fait déjà. Les grandes banques canadiennes détiennent des milliards en valeur de rachat d'assurance-vie. Une seule d'entre elles, dans son rapport annuel le plus récent, en déclare 6,5 milliards de dollars à son bilan — c'était 6,3 milliards l'année d'avant, donc ça monte. Et d'autres grandes banques en ont aussi : elles le mentionnent dans leurs rapports, sans toujours donner le chiffre. Pas comme une dépense — comme un actif. Elles ont déclaré ça dans leur rapport public, by the way. Réfléchis deux secondes. Si c'est assez bon pour le bilan de la banque, est-ce que c'est assez bon pour le bilan de ta famille? Soit ils savent quelque chose qu'on sait pas, soit ils sont bêtes. Et ils sont pas bêtes. Ils te le diront juste pas.

Tu paies encore

Tu changes justequi contrôle le financement.

Maintenant, écoute bien. Devenir ton propre banquier, ça veut pas dire que tu arrêtes de payer tes affaires. Pas du tout. Tu vas payer ta voiture pareil. Ta maison pareil. Ce que tu changes, c'est qui contrôle le financement de ta vie. Tu finances déjà tout ce que tu achètes — la seule question, c'est par quelle banque ça passe. Et si tu vis vieux, tu gagnes : ton argent a travaillé pour toi tout ce temps-là. Si tu pars trop tôt, ta famille gagne : un gros chèque, libre d'impôt. Dans les deux cas, tu gagnes. Le banquier gagne toujours, ne perd jamais. Et là, le banquier, c'est toi.

Voilà l'outil.Maintenant, comment

All right. Ça, c'est l'outil. Une banque que tu possèdes, qui grandit chaque jour, où tu empruntes contre ton capital sans jamais l'arrêter de grandir. Garde cette image-là dans ta tête. Parce que maintenant, on va regarder comment cette banque-là fonctionne vraiment : d'où vient l'argent, où il va, et pourquoi quelqu'un d'autre fait de l'argent sur le tien en ce moment même.

Où vatout cet argent?

Où va tout cet argent? C'est la question que Nash pose dans son livre. Et avant qu'il te montre son schéma, il t'explique comment l'argent circule. Je vais faire exactement la même chose avec toi.

Il n'existe qu'une seule réserve d'argent dans le monde.

— R. Nelson Nash · BYOB

Nash écrit ça littéralement dans le livre. Il n'existe qu'une seule réserve d'argent dans le monde. Une seule.

Et tout le monde y puise.

Banques

Compagnies d'assurance

Sociétés de financement

Entreprises et institutions

Vous

Toutes les banques. Toutes les compagnies d'assurance. Toutes les sociétés de financement. Toutes les grandes entreprises. Et toi — quand tu déposes ta paie, quand tu empruntes pour acheter ta maison, ton auto, ton équipement — tu y participes aussi. La seule question, c'est comment tu y entres.

Le bassin lui-même

La réserve d'argent.

L'argent disponible pour être prêté. Il faut qu'il y ait un bassin — sinon le système bancaire ne fonctionne pas.

Premier élément. La réserve d'argent — c'est l'argent disponible, dans le système, pour être prêté à quelqu'un. Nash dit que c'est l'essence même de l'activité bancaire — quelqu'un contrôle une réserve d'argent qui circule, contre un coût, pour répondre à un besoin. Sans bassin, pas de système bancaire.

Comment l'argent entre dans la réserve

Les primes.

Vos paiements à la compagnie d'assurance. C'est votre dépôt dans la réserve.

Deuxième élément. Les primes. Quand tu as une police d'assurance-vie entière, tu y déposes de l'argent à intervalles réguliers — tes primes. C'est ton dépôt dans la réserve. C'est l'argent qui entre.

Comment la réserve grandit

Les dividendes.

La compagnie investit vos primes. La croissance qu'elle génère vous revient — sous forme de dividendes qui s'ajoutent à votre police.

Troisième élément. Les dividendes. La compagnie laisse pas tes primes dormir. Elle les investit — dans des obligations, dans des prêts, dans de l'immobilier. La croissance qu'elle génère, elle te la redistribue en dividendes. C'est ça qui fait grandir ta part de la réserve, année après année.

Pourquoi le contrat existe

Les prestations

Le but ultime de la police : verser un capital à votre famille au moment de votre décès.

Quatrième élément. Les prestations de décès. C'est la raison d'être du contrat. Tu payes des primes, la compagnie s'engage — au moment de ton décès, elle verse un capital à ta famille. Tout le reste de la police s'organise autour de cet engagement-là.

Ce que ça coûte de faire fonctionner

Les frais

Le personnel, les actuaires, les agents, l'administration. Quelqu'un doit faire tourner le système.

Cinquième élément. Les frais d'opération. Pour que la compagnie d'assurance fonctionne, faut payer des gens. Les agents. Les actuaires. Le personnel administratif. Nash les appelle d'ailleurs des "gophers" — des employés qui exécutent. C'est pas eux qui décident. Ils administrent. Et les frais d'opération, c'est ce que ça coûte de les faire tourner. Voilà.

1 $ entre.

25 ¢ vous reviennent

75 ¢ restent dans la réserve.

Voici un détail que la plupart des gens réalisent pas. Quand la compagnie te verse un dividende, l'argent quitte pas la réserve. Imagine un dollar dans la réserve. 25 cents te reviennent en dividende — mais ce dividende-là sert à racheter de l'assurance libérée. Donc 75 cents restent dans la réserve, en circulation, à travailler. La réserve se vide pas. Elle continue de tourner. C'est pour ça qu'elle est éternelle. Tu vois?

Lorsqu'une grande réserve d'argent est accumulée, il y a toujours une sorte de barrière qui empêche la plupart des gens d'y accéder.

— R. Nelson Nash · La Grande Muraille de Chine

Nash continue. Quand tu veux accéder à cette réserve — pour emprunter, pour financer quelque chose — tu peux pas y entrer directement. Il y a une barrière. Nash l'appelle la Grande Muraille de Chine.

Et il y a toujours une autre partie qui a un accès privilégié à la même réserve. C'est le « Gardien et Percepteur de péage ».

— R. Nelson Nash · BYOB · p. 63

Et toujours, quelqu'un contrôle la porte de cette muraille. Nash l'appelle le gardien et percepteur de péage. Dans l'histoire de Terry — concrètement — ce gardien-là, c'est la société de financement.

Ce gardien,

Le prêteur derrière ton prêt auto, ton équipement, tes meubles. Pas ta banque. Une compagnie qui existe pour une seule chose : prêter.

Avant d'aller plus loin, faut que je te dise c'est qui, ce gardien-là. Quand Nash parle de "société de financement", pense pas à quelque chose de compliqué ou de loin. C'est le prêteur. La compagnie en arrière de ton financement d'auto — pas le concessionnaire, la compagnie de financement derrière. C'est elle qui finance ton équipement, tes meubles, ton spa. Et c'est même pas ta banque. C'est une business qui existe pour une seule chose : te prêter de l'argent, et faire de la marge dessus. Terry, lui, sa société de financement, c'est celle qui finance ses camions. Garde-la en tête — parce que c'est elle, le personnage central de toute l'histoire.

Voici ce que fait la société de financement.

Elle emprunte à la compagnie d'assurance — gros montants, taux bas.Elle vit de la différence. (en finance, on appelle ça « le spread »)

Concrètement, voici ce que la société de financement fait. Elle emprunte de gros montants à la compagnie d'assurance — à taux bas, parce qu'elle est un gros client. Elle ajoute un surplus, sa marge. Et elle te revend ce même argent, au détail, à un taux beaucoup plus élevé. La différence entre les deux — c'est ça, sa vie. Elle vit du spread.

C'est comme aller faire ses courses

— R. Nelson Nash, dans la bouche de Terry · p. 61

Et ici, Nash met dans la bouche de Terry une image que je trouve parfaite. Terry, à ce moment-là, comprend ce qui se passe. Il dit : "C'est comme aller faire ses courses chez quelqu'un d'autre, alors qu'on possède déjà l'épicerie." Sa police d'assurance, c'est l'épicerie. La société de financement, c'est l'épicerie du concurrent. Et tous les mois, il va payer 16 000 $ à l'épicerie du concurrent — alors que son épicerie à lui est là, juste à côté, ouverte. Tu vois l'absurdité?

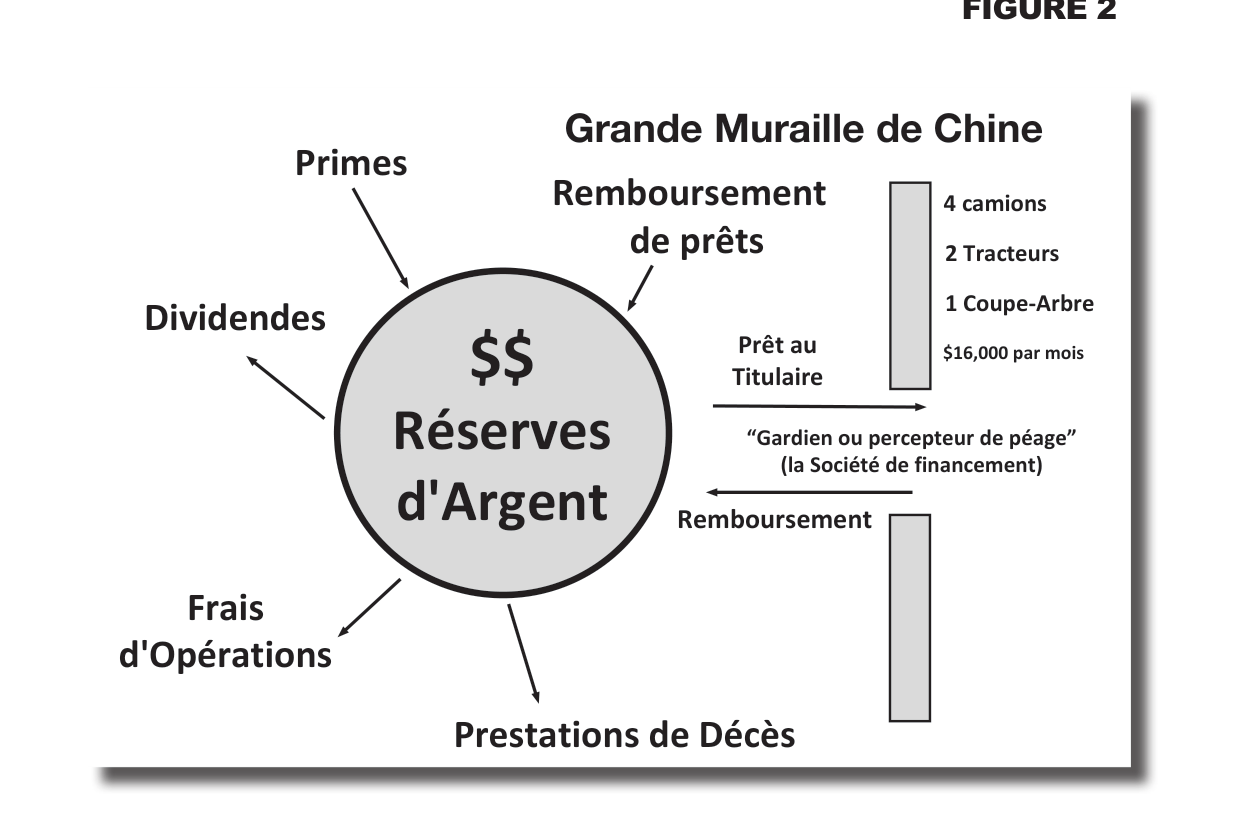

La réserve au centre. Ce qui entre, ce qui sort. Et le gardien, à droite.Figure 2 · Devenir votre propre banquier

Et maintenant — voici le schéma. Nash l'appelle Figure 2. Tout ce qu'on vient de dire est ici, en une seule image. Au centre, la réserve d'argent. À gauche, les primes qui entrent — et les dividendes qui font grandir. En bas, les frais d'opération et les prestations de décès qui sortent. À droite, Terry et son équipement. On va le décortiquer ensemble, doucement.

Ça, c'est Terry

La seule porte : la société de financement

Terry n'a aucun accès direct à la réserve. Il doit passer par le gardien.

Et regarde bien, parce que c'est ici que tout se joue. Cette boule en haut à droite — quatre camions, deux tracteurs, un coupe-arbre — ça, c'est Terry et son équipement. Maintenant regarde où il est : il est de l'autre bord du mur. Terry, il a pas d'accès direct à la réserve d'argent. Sa seule porte, c'est le gardien — la société de financement. C'est elle qui touche la réserve, pas lui. Donc chaque mois, ses 16 000 $ passent par cette porte-là, et le gardien prend sa part au passage. Garde cette image-là dans ta tête, parce qu'on va la changer.

Vous payez pour entrer.Ou vous collectez à la sortie.

Voici le résumé en une seule phrase. Quand tu payes ton hypothèque, ton prêt auto, ton financement d'équipement — l'argent finit dans cette réserve. Toujours. La seule question, c'est par quelle porte tu y entres. Comme un déposant, qui gagne rien. Ou comme un propriétaire, qui en récolte les fruits. C'est toi qui choisis.

Reculons un peu.D'où vient ce camion?

Avant de te montrer les vrais chiffres, faut que tu comprennes l'histoire en arrière du contrat. Parce que si je te montre juste un contrat tout sec, ça veut rien dire pour toi. Donc reculons un peu. D'où il vient, ce camion-là?

Terry avait

Il l'a conduit. 640 000 km.usé.

Terry, c'est pas son premier camion. Il en avait déjà un. Et il l'a conduit fort — l'odomètre marque quelque chose comme 640 000 kilomètres. Le camion est usé, il est amorti. Dans son métier, un camion ça dure pas éternellement. Faut le remplacer. C'est comme ça pour tout le monde dans son domaine.

Il en achète un neuf.

Il échange l'ancien.mise de fonds.

Donc Terry retourne chez le concessionnaire Peterbilt. Il rapporte son vieux camion, il l'échange. Le concessionnaire lui donne une valeur de reprise — et ça, ça devient sa mise de fonds sur le neuf. Le reste, le solde, faut qu'il le finance. Comme avant. C'est comme ça que ça marche, pour tout le monde. Et c'est exactement là que le contrat rentre en jeu.

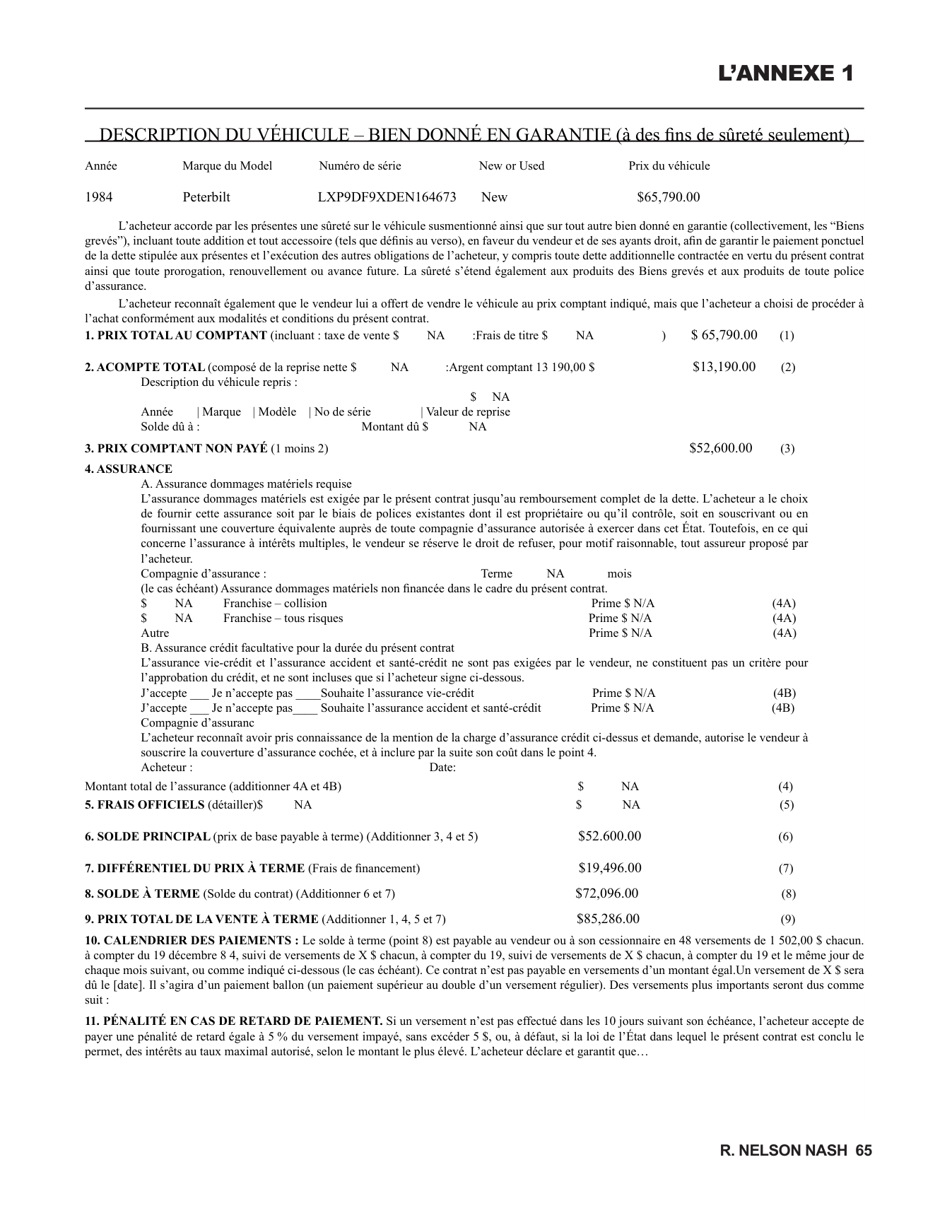

Un vrai contrat. Signé en 1984. Ce n'est pas une invention.Annexe 1 · Camion Peterbilt · dans le livre de Nash

Voici le contrat. Et je veux que tu voies que c'est pas une chose que j'invente pour te vendre quelque chose. C'est un vrai contrat de financement, signé en 1984, pour un camion Peterbilt. Nash l'a mis dans son livre, en annexe. On va regarder ensemble juste les lignes qui comptent.

Financé : 52 600 $ . 48 versements de 1 502 $ . Total payé : 72 096 $ .

Regarde juste les lignes qui comptent. Ligne 6 : le solde principal — le montant qu'il finance — 52 600 $. C'est le prix du camion après sa mise de fonds. Ligne 10, tout en bas : 48 versements de 1 502 $ par mois. Quatre ans. Et ligne 8 : le solde à terme — le total qu'il va vraiment payer — 72 096 $. Là, arrête-toi deux secondes avec moi. Il finance 52 600. Il rembourse 72 096. La différence, on va la regarder ensemble.

19 496 $

d'écart.

19 496 dollars d'écart. C'est ce qui partait en intérêts, pendant que Terry conduisait son camion. PICTURE: 19 496 $, c'est le prix d'un Toyota Corolla neuf en 2026. Imagine. Un Toyota Corolla. Qui disparaît. Dans la poche de la société de financement.

27¢

de chaque dollar.

On fait juste un petit calcul ensemble. 19 496 divisé par 72 096… ça donne 27 cents. Sur chaque dollar que Terry sortait de son entreprise pour son camion — 27 cents partaient en intérêts. À chaque paiement. Pour quatre ans. PICTURE: c'est plus que le pourboire qu'on laisse au restaurant. Sauf qu'au restaurant, on le laisse une fois. Lui, il le laissait à tous les repas. Pendant quatre ans. À la même personne.

Le taux trompe.Le volume dit la vérité.

La plupart des gens regardent le taux. "15 %, c'est pas si pire." "8 %, c'est correct." Le taux trompe. Ce qui compte, c'est pas le pourcentage. C'est le volume — le nombre de dollars qui partent. Et l'argent, lui, il va partir. Tu vas financer un camion, une auto, une maison, l'école de tes enfants. Tu vas payer des intérêts toute ta vie. La vraie question, c'est : à qui?

Et si on mettait

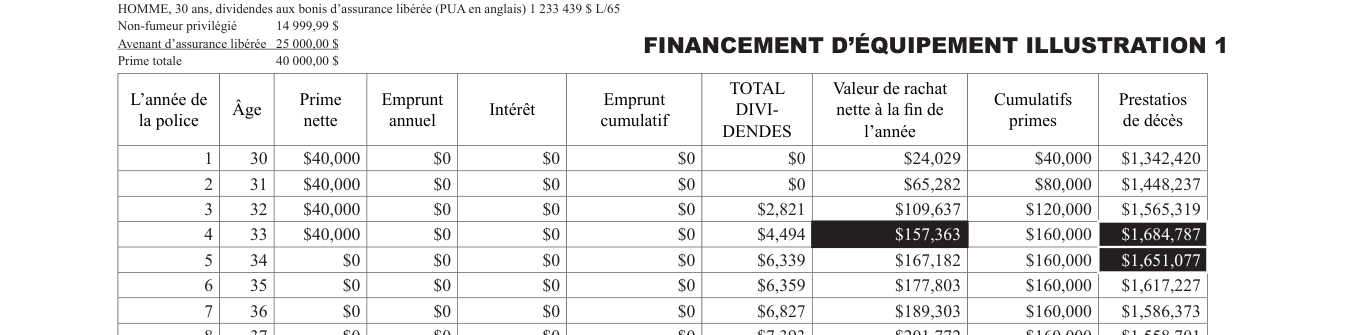

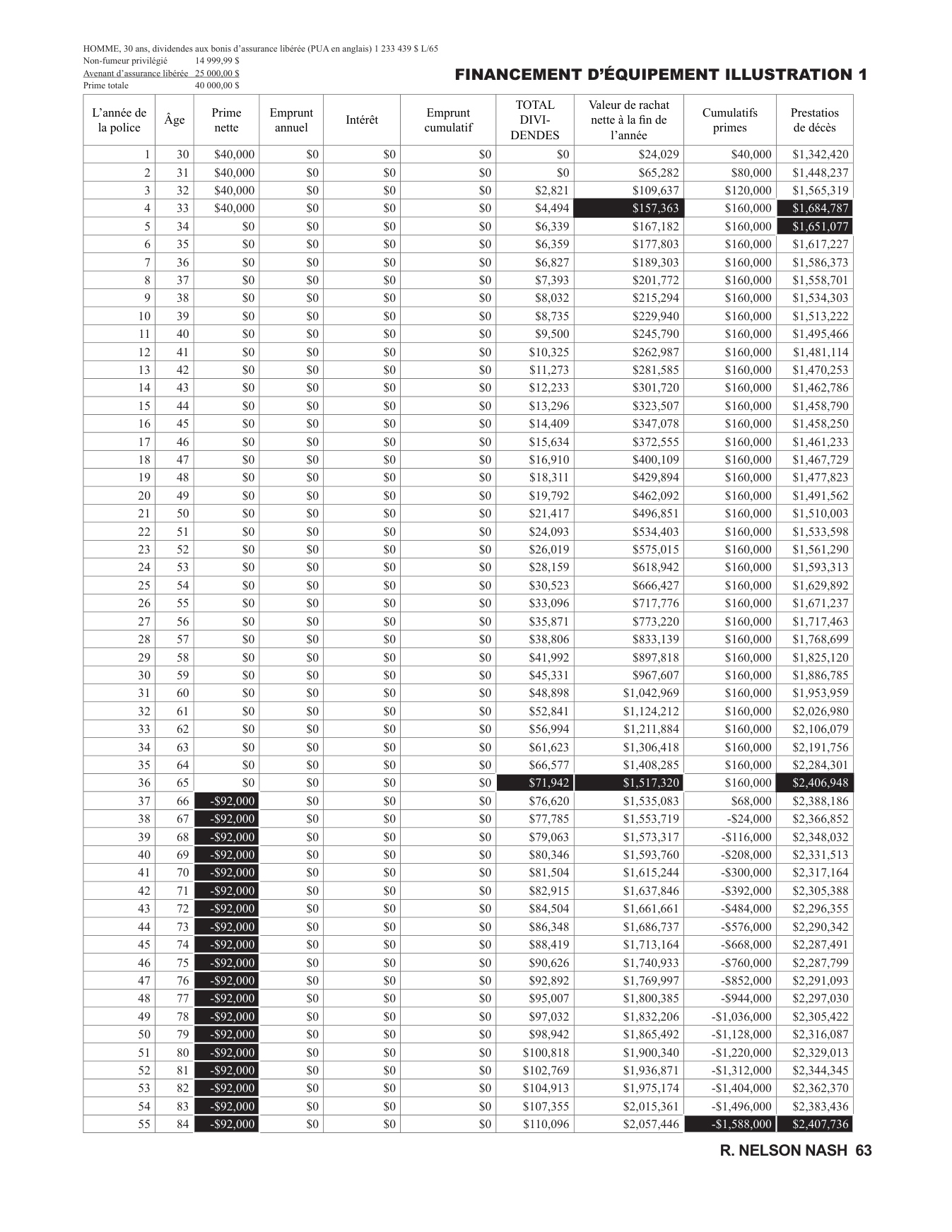

Maintenant, ce que Nash fait dans le livre, c'est qu'il prend Terry et il ajoute une seule chose dans son cash flow : une police d'assurance-vie entière, avec participation. Nash appelle ça l'Illustration 1.

40 000 $ par an.

160 000 $ versés. C'est tout.

Terry a 30 ans. Il met 40 000 $ par année dans une police d'assurance-vie entière, structurée correctement, pendant quatre ans. Total versé : 160 000 $. C'est tout. À partir de l'année cinq, plus aucune prime à sortir de sa poche — les dividendes et la valeur de rachat couvrent la prime de base à sa place.

La vraie illustration de Nash. Quatre dépôts de 40 000 $. À l'année 4, déjà 157 363 $ de valeur.Financement d'équipement · Illustration 1

Et là, je te montre pas un beau chiffre que j'ai inventé. Je te montre la vraie illustration de Nash, telle quelle. Regarde : quatre dépôts de 40 000 $, les années 1 à 4. Et regarde la colonne "valeur de rachat nette". Déjà à l'année 4, t'as 157 363 $ qui travaillent pour Terry. Sur 160 000 $ déposés. C'est ça, la phase de capitalisation.

Une seule colonne à suivre : la valeur de rachat nette. Elle ne redescend jamais.Financement d'équipement · Illustration 1

Et si on déroule la même illustration jusqu'à 65 ans, et même au-delà, regarde juste la colonne en surbrillance — la valeur de rachat nette. Elle arrête jamais de monter. Jamais. Année après année. Une seule colonne, une seule vie. On va aller voir le chiffre exact à 65 ans.

1 517 320 $

à 65 ans.

Voici la valeur de rachat à 65 ans. 1 517 320 $. STAKES: c'est plus que le prix moyen d'une maison à Montréal en 2026. Sortie d'un dépôt total de 160 000 $. Et rappelle-toi — c'est l'illustration où Terry fait rien de spécial. Rien. Il a juste une police. Il continue de payer la société de financement comme avant.

92 000 $

qu'il sort. Chaque année. À vie.

Mais un chiffre comme 1,5 million, à 65 ans, c'est dur à ressentir pour du vrai monde. Donc rendons-le concret. Avec cette police-là, à la retraite, Terry peut sortir à peu près 92 000 $ par année — chaque année, pour le restant de ses jours — sans jamais vider sa police. C'est ça que le gros chiffre veut dire dans la vraie vie : un salaire de 92 000 $ par année, à la retraite, à vie. Ça, ça se ressent. C'est pas un montant sur un papier, c'est un chèque qui rentre.

Sans rien faire d'autrependant quatre ans.

C'est déjà pas mauvais. Mais ici, Nash pose la question — pendant tout ce temps-là, qu'est-ce que Terry continue à faire? Il continue à payer la société de financement. 16 000 $ par mois. Pour ses camions. Comme avant.

Et si Terry devenaitson propre banquier?

Et ici, Terry a son moment. Il regarde sa police. Il regarde la société de financement. Et il se demande — pourquoi je passe par eux? L'argent qu'ils me prêtent vient de la même réserve que la mienne. Pourquoi j'emprunte pas directement contre ma propre police? [Pause] Et c'est exactement le moment où, toi, tu peux te poser la même question. Souviens-toi de la flèche dans FedEx, au début. Tu l'as regardée mille fois, tu l'as jamais vue. Là, tu viens de la voir. Tu pourras plus jamais la dé-voir.

Puis-je financer un camion forestier avec mes valeurs de rachat?

— Terry, à son agent · p. 61

C'est la question qu'il pose à son agent. Et Nash écrit la réponse — bien sûr qu'il peut. Le propriétaire d'une police surpasse tous les autres emprunteurs possibles en termes d'accès à cette réserve d'argent. Tous les autres.

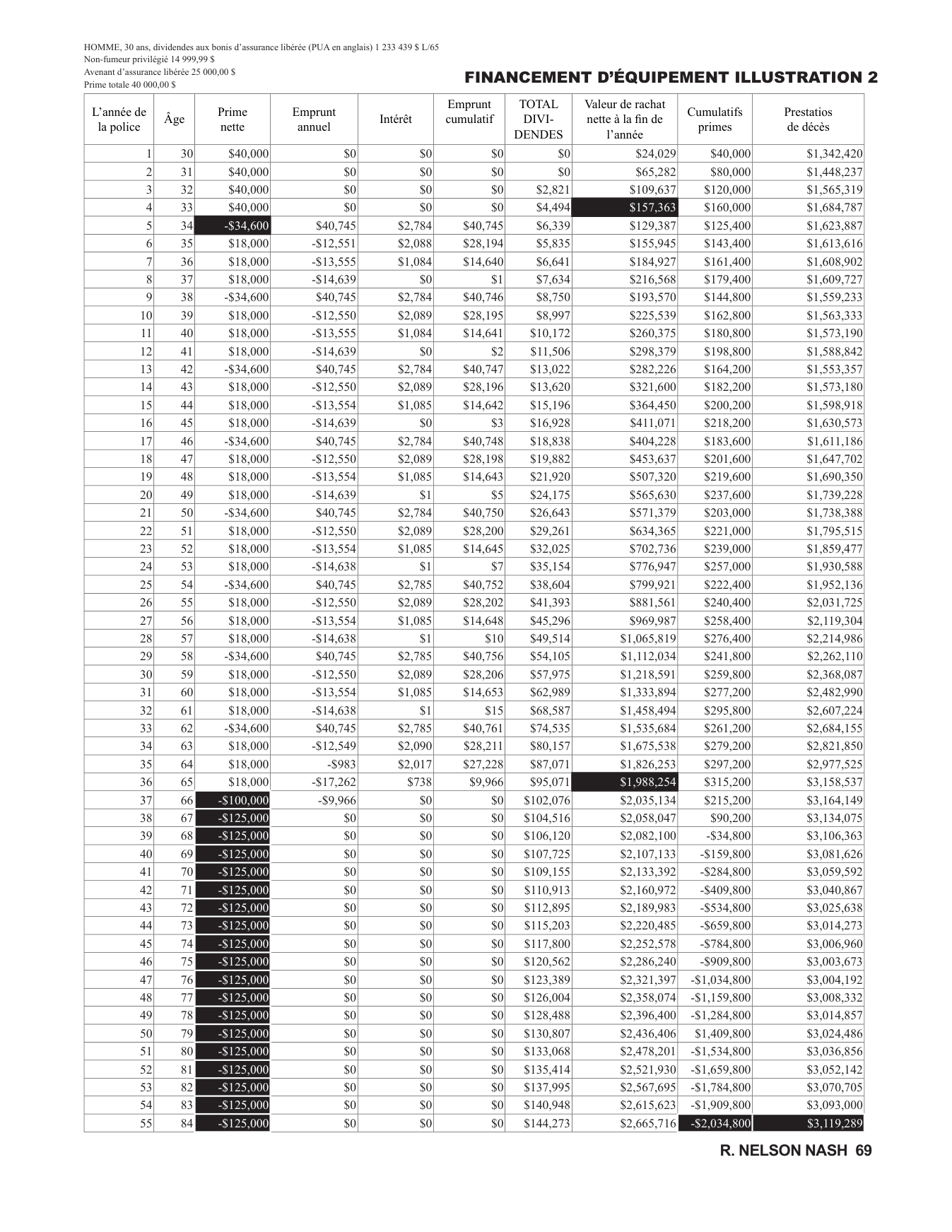

Tu vas te payer

À l'année 5, Terry emprunte 52 600 $ contre sa police pour son nouveau camion. Le taux de la police, c'est 8 %. La compagnie d'assurance lui dirait : "Pas de problème, paie-moi 8 %." Mais ici — c'est là que le rôle de l'agent change tout. Un bon agent dit pas "paie 8 %". Un bon agent appelle la société de financement, demande ce qu'elle aurait facturé à Terry — et c'est ça que Terry doit se payer. Pour Terry, ça donne 1 600 $ par mois.

À la société de financement1 502 $/mois .

À sa propre banque1 600 $/mois.

Voici la mécanique exacte. Le contrat Peterbilt qu'on a vu plus tôt, c'est 1 502 $ par mois sur quatre ans. Maintenant Terry se paie 1 600 $ par mois — un peu plus. Maintenant, pourquoi un peu plus, et pas un peu moins? Bonne question.

Parce qu'un banquier honnête

ne se traite pas mieux

Voici le principe. Si Terry se payait moins que ce que la SF lui aurait facturé, il se traiterait mieux que la banque l'aurait traité. Et il construirait pas un vrai système. Un banquier honnête avec lui-même se charge le même taux que la banque l'aurait chargé. Sinon il triche dans son propre système.

Même police. Même Terry. Il a juste financé un camion par sa propre banque.Financement d'équipement · Illustration 2

Voici l'Illustration 2. La vraie, encore. Tout est pareil — même police, même 40 000 $ par année, même travail. La seule chose qui change : au lieu de financer son camion par la société de financement, Terry le finance par sa propre banque, et il se paie comme on vient de dire. Regarde la même colonne, valeur de rachat nette. On va comparer le chiffre à 65 ans avec l'Illustration 1.

+ 470 934 $

de plus qu'avant.

Voici l'effet à 65 ans sur la valeur de sa police. Avec ce seul changement — financer son camion par sa propre banque, et se payer comme la SF l'aurait facturé — Terry a 470 934 $ de plus que dans l'Illustration 1. PICTURE: 470 934 $, c'est le prix d'un condo à Westmount. Apparu. Dans la police de Terry. Pour un seul camion. Un seul.

Et ça,

Terry en a huit.

470 000 dollars de plus — pour un seul camion. Mais Terry, il en a pas un. Il en a huit morceaux : quatre camions, deux tracteurs, un coupe-arbre, plus son auto-assurance par-dessus. Imagine deux secondes ce que ça donne quand il les fait tous passer par sa propre banque, au lieu de la société de financement. Et tout ça — écoute bien — sans changer son travail, sans changer son cash flow, sans ajouter un seul dollar de capital. Le seul changement, c'est où le 16 000 $ par mois est passé. On va le voir.

Sur quatre ans, Terry a redirigé

155 000 $

qui seraient partis à la SF.

471 000 $ de plus à 65 ans.

Reformulons-le autrement. Sur les quatre ans du financement, Terry a redirigé environ 155 000 $ — la somme qui serait partie en intérêts et en principal à la société de financement. Au lieu de partir là, ces 155 000 $ ont traversé sa propre police. Résultat à 65 ans : 471 000 $ de plus dans sa police. Et — c'est le point clé — il a eu accès à ce capital pendant tout le processus. Il a roulé en camion. Il a fait ses affaires. Le capital travaillait pour lui et grandissait en même temps.

A-t-il changé

Pas d'un iota.

Est-ce qu'il a changé son cash flow? Pas d'un iota. Il a juste changé où l'argent va. Pour qui il travaille. Et pendant combien de temps. C'est tout. La quantité d'argent qui sort de sa poche chaque mois, c'est exactement la même. Mais la destination — elle, elle est devenue lui.

Page 58.

Une petite note de bas de page.

Maintenant, je veux te parler d'un passage que la plupart des gens manquent dans le livre. Page 58. En bas de page. Une note de bas de page, tellement petite que la plupart des lecteurs la voient même pas. Mais c'est peut-être la phrase la plus importante du livre.

Lecture lente, à voix posée. Lis le passage en entier. Pause longue après — laisse le temps d'absorber.

Ce que Terry se paie en pluspas un intérêt qu'il perd .

Ce que Terry se paie en plus — l'écart entre le 8 % de la police et le 15 % de la SF — c'est pas un intérêt qu'il perd. Pas du tout.

C'est du capitallui revient .

C'est de l'argent qui lui revient. Comme du capital additionnel. Qui s'ajoute à sa police, et à son coût de base.

Libre d'impôt.

À la retraite, quand Terry veut retirer son argent, il paie pas d'impôt tant qu'il dépasse pas son coût de base. Illustration 1 : son coût de base à 65 ans, c'est 160 000 $. Illustration 5 : son coût de base, c'est 946 184 $. On fait juste la différence — 786 184 $ — et c'est tout l'argent qu'il s'est payé à lui-même. Et il le récupère libre d'impôt. Voilà.

1,99 M $

Un camion.

Maintenant, regarde l'effet cumulatif. Un camion financé par sa propre banque : 1,99 million.

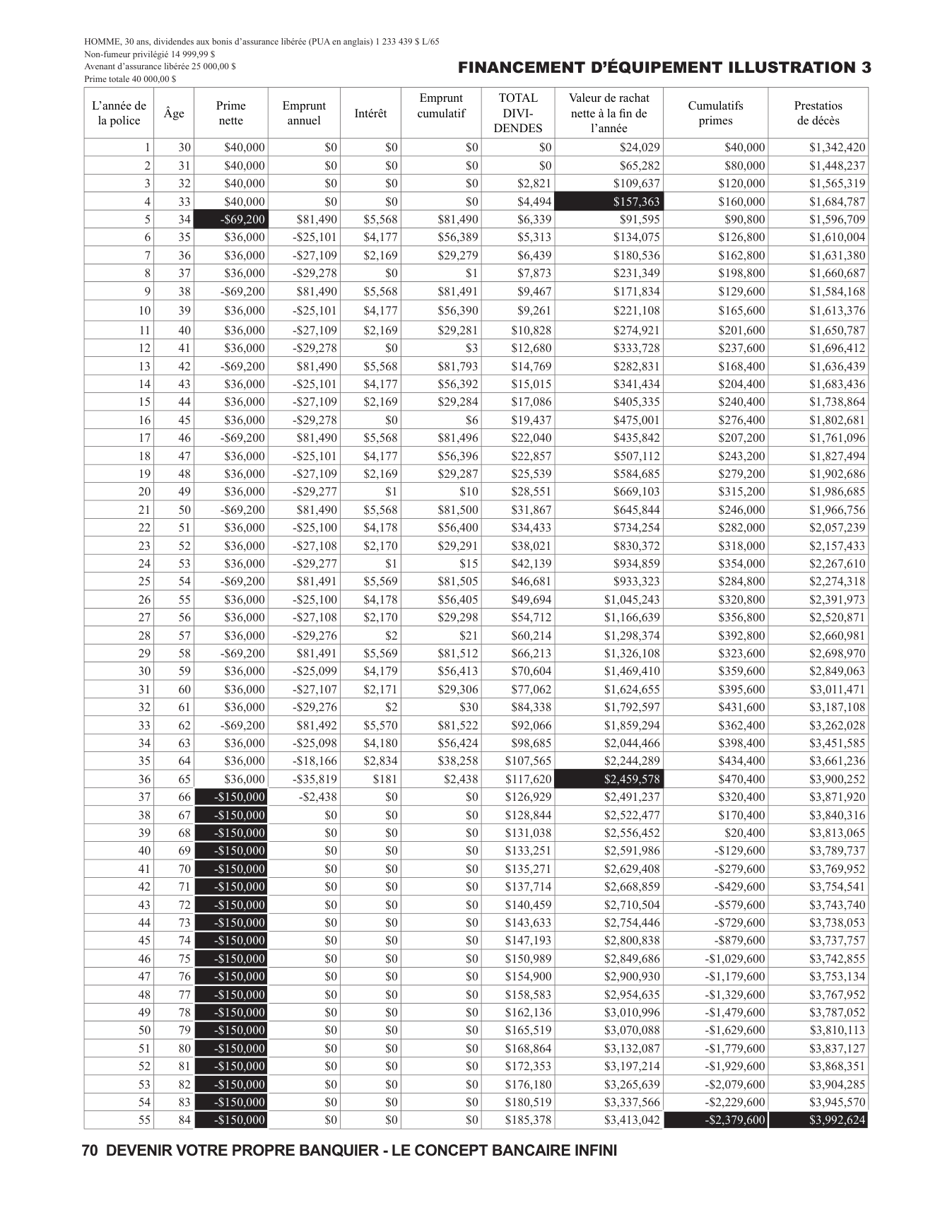

Deux camions par sa propre banque : 2,46 M$ Financement d'équipement · Illustration 3

Et là, Terry se demande : si un camion me rapporte ça, deux camions? Illustration 3, la vraie. Deux camions financés par sa propre banque. 2,46 millions à 65 ans.

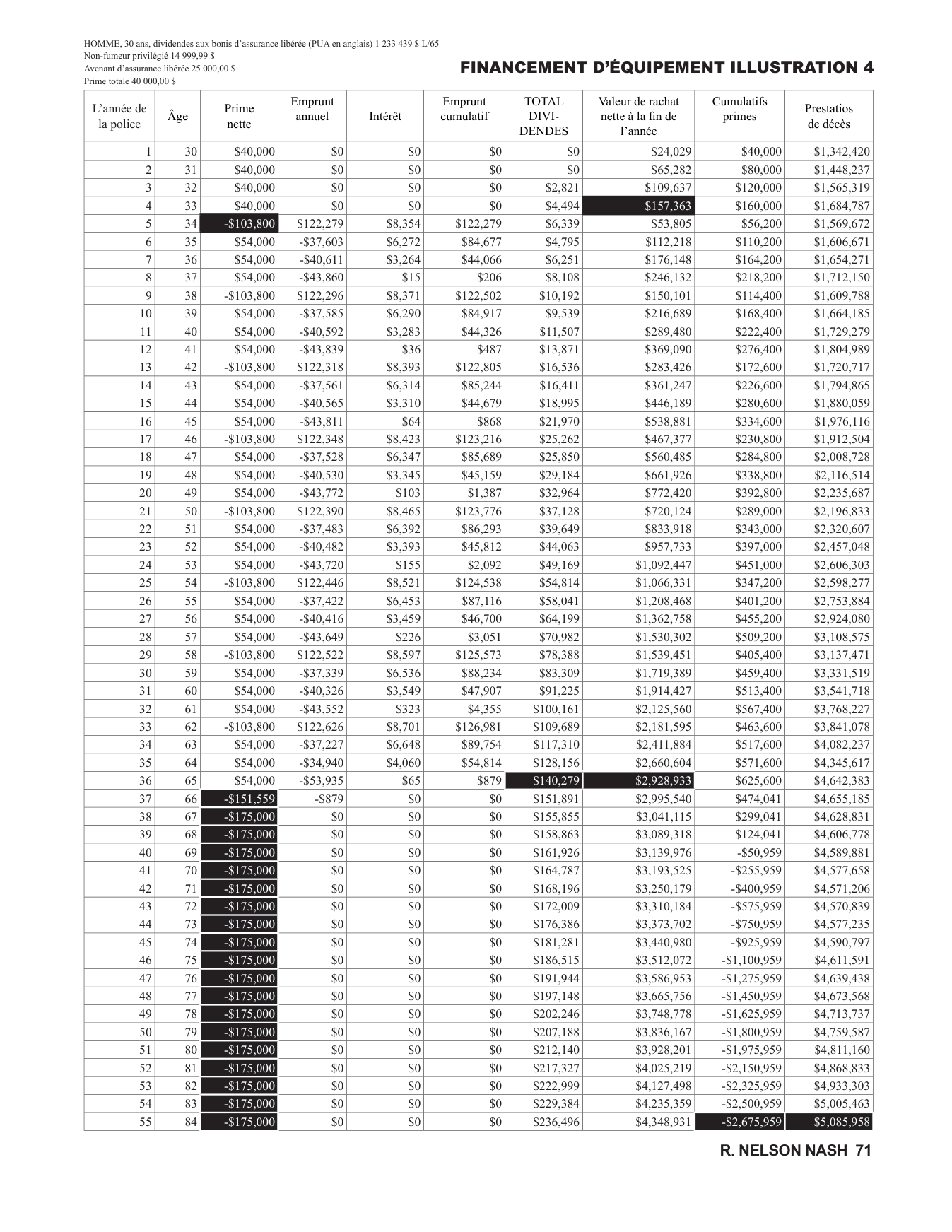

Trois camions : 2,93 M$ Financement d'équipement · Illustration 4

Trois camions — Illustration 4. 2,93 millions. Et le pattern se confirme : chaque morceau d'équipement qu'il fait passer par sa propre banque, au lieu de la société de financement, ajoute une couche.

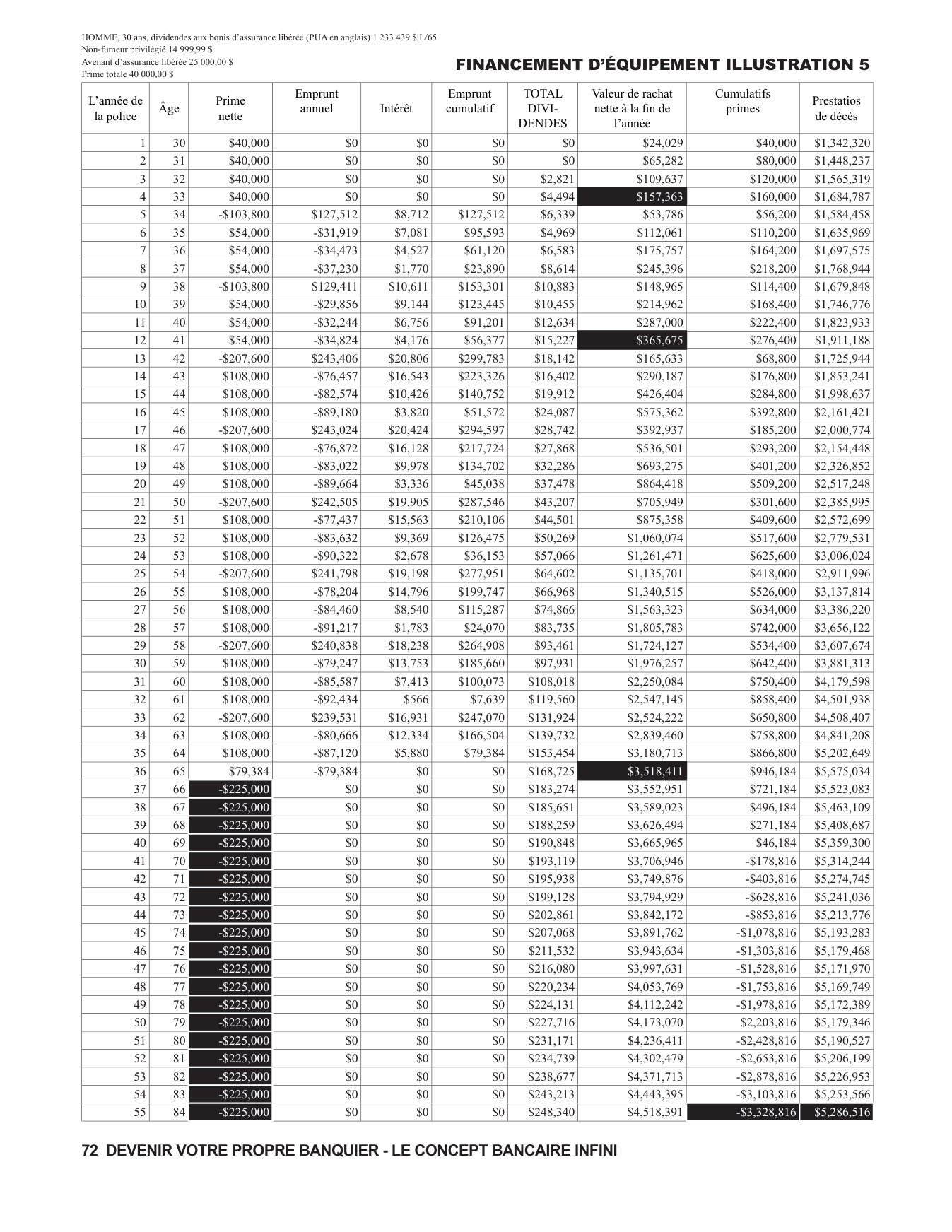

Tout l'équipement + l'auto-assurance : 3,52 M$ Financement d'équipement · Illustration 5

Et l'Illustration 5 — la totale. Quatre camions, un tracteur, plus l'auto-assurance par-dessus, tout par sa propre banque. 3,52 millions. La vraie illustration, encore une fois. J'invente rien. C'est dans le livre.

2 millions $

Deux millions de dollars d'écart, entre Terry qui paie la société de financement et Terry qui se paie lui-même. PICTURE: c'est le prix d'une maison à Westmount. Apparue. Sur la même vie. Avec le même travail. Pour le même cash flow.

Sur sa vie.Sans rien changer d'autre.

La compagnie d'assurance a rien changé entre les cinq illustrations. Même police. Même barème. Rien n'a changé chez elle. Terry a pas changé son travail. Il fait toujours du bûcheron. Son cash flow est exactement le même. La seule chose qui change — c'est où l'argent allait. Et cette seule décision-là vaut deux millions de dollars.

Et ce n'est pas fini.

Et c'est même pas fini. Une fois que Terry a accumulé une réserve solide dans sa police, il peut empiler des couches supplémentaires. Tu vas voir.

S'auto-assurer.

Première couche : s'auto-assurer. À 12 ans dans le système, Terry a 365 675 $ de valeur de rachat — largement assez pour couvrir ses camions en collision et dommages. Au lieu de payer la compagnie de dommages, il se paie lui-même — couverture meilleure, et la prime devient un dépôt additionnel dans son propre système.

Louer à

Deuxième couche, pour ceux qui ont une corporation. Terry achète ses camions personnellement. Sa corporation les loue de lui. Son intérêt sur les emprunts devient déductible. Sa corporation devient son client garanti. Et la richesse passe par ses mains, pas par celles de la banque.

Même logique.Où va l'argent.

Chaque couche ajoute un effet multiplicateur. Et chaque couche, c'est la même question — où va l'argent?

Tout le monde devrait êtredeux entreprises .

Si tu devais retenir qu'une seule phrase de toute cette présentation, je voudrais que ce soit celle-là. Nash l'écrit dans le livre : "Tout le monde devrait être dans deux entreprises."

Celle où vous gagnez votre vie.

Et la banque qui finance votre vie.

La première — celle où tu gagnes ta vie. Ton travail, ton business, ton métier. La deuxième — la banque qui finance ta vie. Et la deuxième, dans la pensée de Nash, elle est plus importante que la première.

Les entreprises vont et viennent.

— R. Nelson Nash · p. 62

Pourquoi la banque est plus importante que l'entreprise? Parce que les entreprises vont et viennent. Tu peux changer de carrière trois fois dans ta vie. C'est même probable. Mais la banque, elle — tant qu'il y a de l'argent dans le monde, il y a quelqu'un qui contrôle la porte de la réserve. Et ce quelqu'un-là, ça peut être toi.

BecomingOwn

Devenir votre propre banquier.

Le livre dont je te parle depuis le début s'appelle Becoming Your Own Banker. Devenez votre propre banquier. Et il y a une raison pour laquelle Nash l'a pas appelé Becoming Your Own Accountant, ou Your Own Lawyer. Devenez votre propre banquier — pas votre propre comptable, pas votre propre avocat. Les deux mots qui comptent dans ce titre — c'est pas "banker". [Pause] Nash, dans une de ses conférences, il dit cette phrase-là, je vais te la donner mot pour mot. Il dit : "Ma femme et moi, ça fait 24 ans qu'on a pas mis les pieds dans une banque." 24 ans. Pas pour un prêt, pas pour un renouvellement d'hypothèque, rien. C'est ça, la destination. C'est pas un chiffre. C'est une vie tranquille.

Souvenez-vous —

on a changé un mot.

« Financement d'équipement »

→ toutes les choses

Souviens-toi — au début, on a changé un mot. "Financement d'équipement" est devenu "toutes les choses dont tu auras besoin durant ta vie." Et ce qu'on vient de regarder avec Terry — c'est pas un truc de bûcheron. C'est le mécanisme que tu vas appliquer à ton hypothèque, à ton auto, à tes rénos, à l'école de tes enfants, à ton démarrage de business. À tout.

OWN.

Votre propre.

C'est OWN. Ton propre. C'est pas un produit que tu achètes. C'est pas une stratégie qu'on te vend. C'est pas un investissement qu'on met dans ton portefeuille. C'est un processus. Que tu deviens.

Apprendre, c'est la moitié.

L'autre moitié,l'implémenter.

Et là, je veux être honnête avec toi. Tu viens d'apprendre quelque chose sur l'argent que la plupart des gens savent même pas. C'est déjà énorme. Mais Nash, dans la dernière partie de son livre — la Partie V, sur comment capitaliser ton système — il dit une chose qui m'a marqué : commence maintenant. Parce que plus tu attends, plus tu te pénalises toi-même. Apprendre le concept, c'est juste la moitié du travail. L'autre moitié, la vraie, c'est de le mettre en place dans ta vie. Et ça, ça commence par regarder tes propres chiffres. Pas ceux de Terry. Les tiens.

Tu as vu une flèche

Réservez un appel de clarté.30 minutes. Vous arrivez avec vos chiffres.

Réservez votre appel

Loris Mugisha · Private Reserve Financial

Si, en regardant ça, t'as vu une flèche que tu voyais pas avant — alors la prochaine étape, c'est de regarder ce que ça donnerait dans ton cas à toi. Pas dans le cas de Terry. Dans le tien. Une dernière chose avant que je te laisse, parce que c'est important. Cette décision-là, c'est pas juste pour toi. C'est trois générations. Toi, tes enfants, tes petits-enfants. Quand tu regardes ça à long terme comme ça — le calcul change complètement. Le lien Calendly est sur l'écran. 30 minutes. Tu arrives avec tes chiffres — ton hypothèque, tes paiements, tes liquidités — et on regarde ensemble. C'est pas un appel de vente. C'est une séance de clarté. À la fin, tu sauras si ça vaut la peine d'aller plus loin. En tout cas, vraiment, je te remercie de m'avoir écouté. Le reste, je reste à ton service.